相続が発生した際、最初に行うべきは相続人の確定です。法律では、相続人の範囲とその順位が明確に定められています。

この記事では、

- 相続人になる人の範囲と順位

- 法定相続分(遺産を受け取る割合)

- 代襲相続(相続人が先に死亡した場合、その子が相続すること)

- 相続人を確認する際の注意点

について解説します。

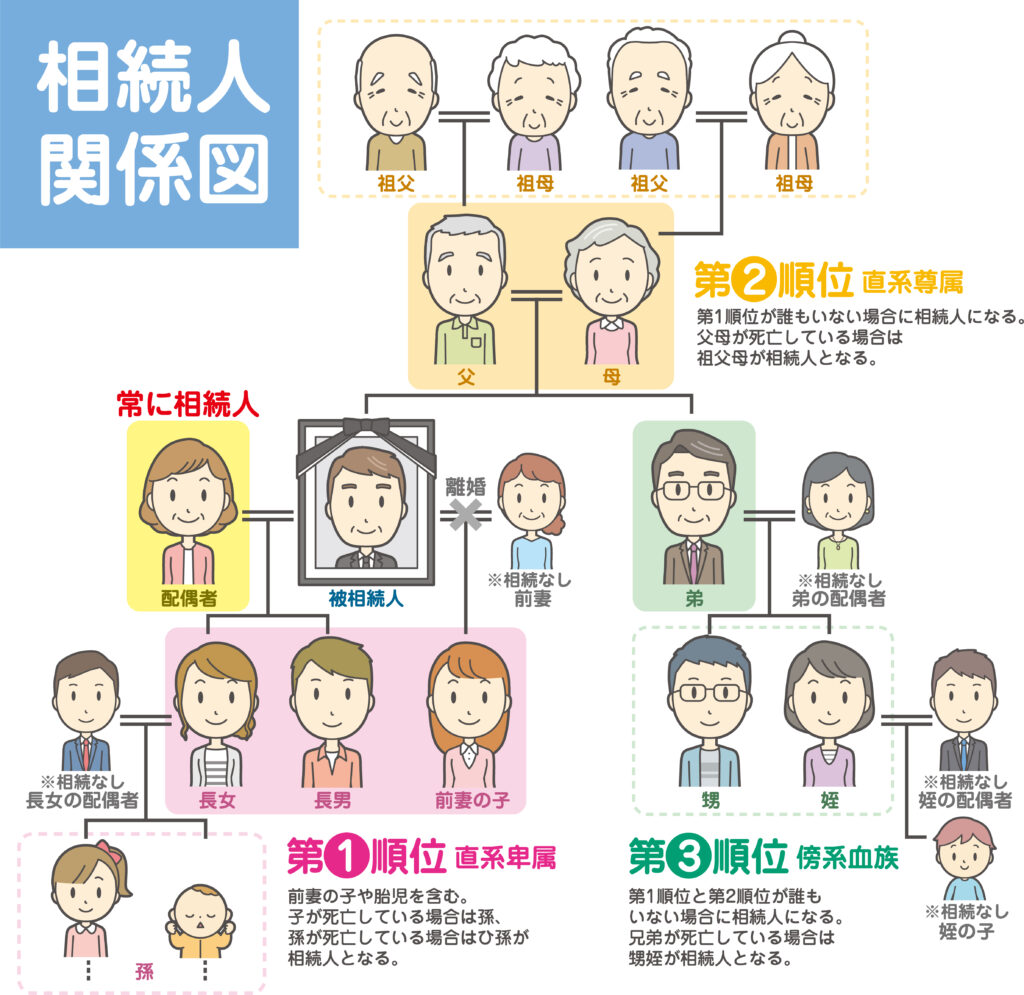

相続人について、以下の相続人関係図のイラストが参考になります。

記事を読みながらチェックしてみてください。

相続人の範囲と順位、法定相続分

1. 配偶者は常に相続人

配偶者は常に相続人として法定されています。配偶者の相続分は、他の相続人の有無により変わります。以下のように分配されます。

- 配偶者と子供がいる場合:配偶者が1/2、子供が1/2を均等に分ける

- 配偶者と親がいる場合:配偶者が2/3、親が1/3を均等に分ける

- 配偶者と兄弟姉妹がいる場合:配偶者が3/4、兄弟姉妹が1/4を均等に分ける

相続分は法律で決められていますが、遺言による指定や、相続人同士の話し合いで異なる分け方にすることもできます。

第一順位:子

被相続人に子供がいる場合、子供は第一順位の相続人となります。配偶者と子供が相続人となる場合の相続分は以下の通りです。

- 配偶者:1/2

- 子供:残りの1/2を均等に分ける

例えば、被相続人に配偶者と2人の子供がいる場合、配偶者が1/2、各子供がそれぞれ1/4ずつ相続します 。

第二順位:親

被相続人に子供がいない場合、親(直系尊属)が第二順位の相続人となります。両親が死亡している場合は祖父母が相続人になります。配偶者と親が相続人となる場合の相続分は以下の通りです。

- 配偶者:2/3

- 親:残りの1/3を均等に分ける

例えば、被相続人の両親がご健在であれば、配偶者が2/3、両親が1/6ずつを相続します 。

第三順位:兄弟姉妹

被相続人に子供がおらず、親、祖父母が死亡している場合、兄弟姉妹が第三順位の相続人となります。配偶者と兄弟姉妹が相続人となる場合の相続分は以下の通りです。

- 配偶者:3/4

- 兄弟姉妹:残りの1/4を均等に分ける

例えば、被相続人に兄弟姉妹が3人いる場合、配偶者が3/4、各兄弟姉妹がそれぞれ1/12ずつ相続します

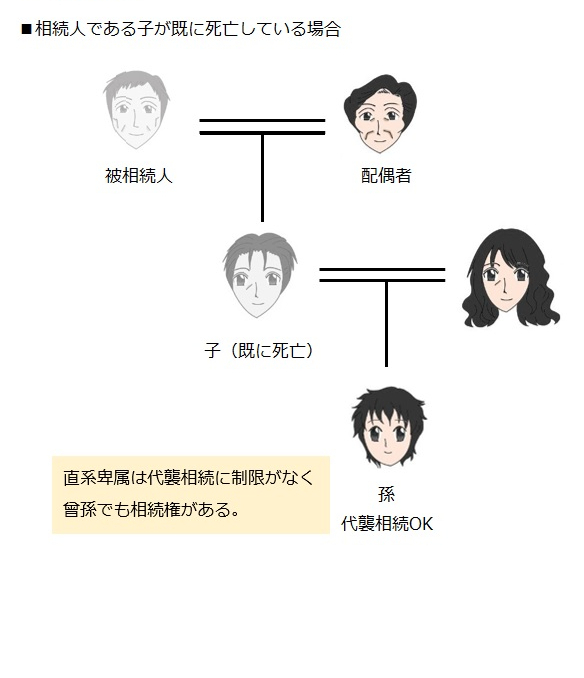

代襲相続について

私達の子はすでに亡くなっているのですが

お孫さんが引き継いで相続します。

代襲相続とは、相続人が相続開始前に死亡していた場合、その子供(被相続人の孫など)が代わりに相続することを指します。代襲相続の典型的なケースは次の通りです。

子がすでに亡くなっている場合

- 子供が既に亡くなっている場合:その子供(被相続人の孫)が相続します。

- 再代襲:代襲相続がさらに発生する場合、孫が亡くなっているときはひ孫が相続します。これを再代襲といいます。

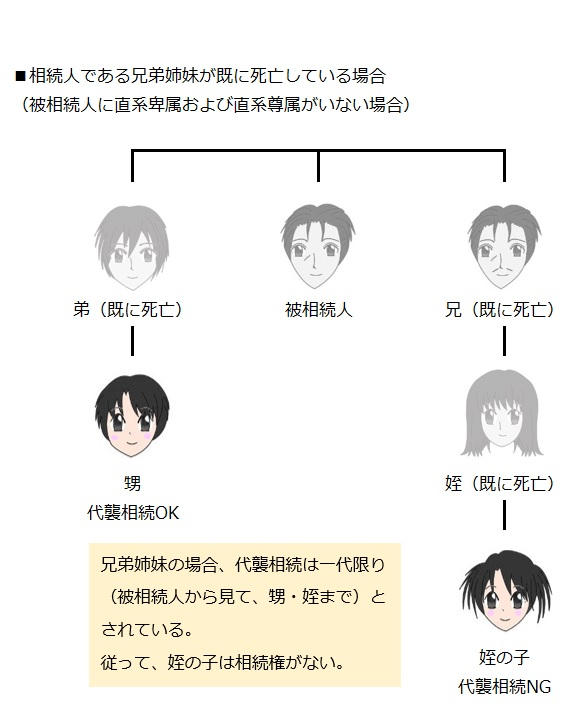

兄弟姉妹が相続する場合の代襲相続

一方、兄弟姉妹が相続人の場合、その子供(甥・姪)が代襲相続できますが、その甥・姪もなくなっている場合には再代襲は適用されません。

相続人を確定する際の注意点

再婚している場合、前夫、前妻との子(異母兄弟、異父兄弟)も相続人

再婚している場合、前の配偶者との間の子供と後婚の配偶者および子供が相続人となります。以下の点に注意が必要です:

- 前婚の子供:後婚の子供と同等の法定相続分を持つ

- 遺産分割協議:全ての相続人が協議に参加する必要があるため、前婚の子供との連絡や調整が必要

相続人が兄弟姉妹の場合、相続手続きが複雑になりやすい

被相続人に子供がおらず、場合、相続人が兄弟姉妹になります。この場合、以下のようなトラブルが発生しやすいです:

- 相続分の不満:兄弟姉妹間で相続分について不満が生じやすい

- 遺産分割協議の困難:全ての兄弟姉妹が協議に参加する必要があるため、意見の調整が難航することがある

おわりに

まとめです。

相続人の範囲と順位

- 配偶者(夫・妻):常に相続します。

- 第一順位:子、(異母兄弟・異父兄弟も相続人)

- 第二順位:親(被相続人に子がいない場合のみ)(両親死亡の場合は祖父母)

- 第三順位:兄弟姉妹(両親、祖父母がすでに死亡している場合のみ)

相続分

- 配偶者と子供がいる場合:配偶者が1/2、子供が1/2を均等に分ける

- 配偶者と親がいる場合:配偶者が2/3、親が1/3を均等に分ける

- 配偶者と兄弟姉妹がいる場合:配偶者が3/4、兄弟姉妹が1/4を均等に分ける

代襲相続

- 相続人が子:子がすでに死亡の場合、孫、ひ孫と代襲、再代襲する。

- 相続人が兄弟姉妹:兄弟姉妹がすでに死亡の場合、代襲はその子(甥・姪)まで。再代襲しない。

相続人の確定は相続手続きの重要なステップです。法定相続人の範囲と優先順位を理解し、適切に手続きを進めることが必要です。特に、再婚している場合や代襲相続が発生する場合は、関係者全員の協力が不可欠です。相続手続きについて不明点がある場合は、専門家に相談することをお勧めします。

関連ページ

国税庁:相続人の範囲と法定相続分